随着电子设备小型化、智能化的快速发展,多层陶瓷电容器(MLCC)作为电子行业不可或缺的基础元器件,其市场需求持续增长。2022年中国MLCC行业在技术创新、市场应用和竞争格局方面展现出新的特点,同时电子商务技术开发正深刻改变行业供应链模式。本文将从发展现状、竞争格局、发展趋势及电子商务技术开发等维度,全景解析中国MLCC行业。

一、发展现状

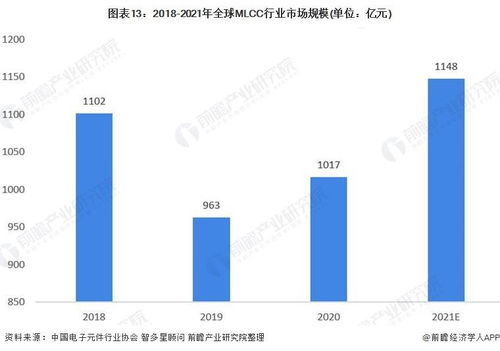

2022年,中国MLCC行业整体呈现稳中有进的态势。市场规模方面,受益于5G通信、新能源汽车、物联网等下游应用领域的扩张,MLCC需求量稳步提升。据行业数据统计,2021年中国MLCC市场规模已突破600亿元,预计2022年将保持10%以上的增长率。产能方面,国内头部企业如风华高科、宇阳科技等持续扩产,但高端产品仍依赖进口,自给率有待提高。技术层面,国内企业在微型化、高容量、高频化等方向取得进展,但与国际巨头如村田、TDK相比,在材料配方和工艺精度上仍有差距。政策支持上,国家集成电路产业投资基金和“新基建”战略为MLCC本土化提供了利好环境。

二、竞争格局

中国MLCC行业竞争格局呈现“外资主导、内资追赶”的特点。外资企业如日本村田、韩国三星电机等凭借技术优势和品牌效应,占据高端市场主要份额,尤其是在车用、工控等高端领域。内资企业则以风华高科、三环集团、宇阳科技为代表,在中低端市场具有较强的成本竞争力,并逐步向高端渗透。2022年,行业整合加速,部分中小企业因环保压力和原材料涨价面临淘汰,市场集中度提升。跨界竞争加剧,例如华为、小米等终端厂商通过自研或投资方式布局MLCC供应链,以保障元器件稳定供应。区域分布上,珠三角和长三角地区依托电子制造集群,成为MLCC产业集聚地。

三、发展趋势

中国MLCC行业将呈现三大趋势:技术升级是核心驱动力。高频MLCC用于5G基站、车载雷达等场景,高可靠MLCC满足汽车电子化需求,国内企业将加大研发投入,突破材料与工艺瓶颈。绿色环保成为行业焦点。随着欧盟RoHS等法规趋严,无铅、高可靠性MLCC需求上升,企业需优化生产流程以降低能耗和污染。第三,供应链韧性增强。疫情和地缘政治因素促使企业构建多元化供应链,国内MLCC厂商有望通过本土化替代提升市场份额。

四、电子商务技术开发的影响

电子商务技术开发正重塑MLCC行业生态。B2B电商平台如立创商城、云汉芯城等,通过线上采购、库存管理和大数据分析,降低了交易成本,提高了供应链效率。2022年,更多MLCC厂商采用数字化营销工具,如AI推荐系统和虚拟展厅,以精准匹配客户需求。区块链技术在溯源防伪中的应用,增强了产品可信度。电子商务助力中小企业拓展市场,缩短了从研发到销售的周期。随着物联网和云计算深化,智能预测需求、实时库存优化等电商技术将进一步推动MLCC行业向数字化、智能化转型。

2022年中国MLCC行业在挑战与机遇中前行,内资企业需强化技术创新和供应链协同,而电子商务技术开发将为行业注入新动能。在全球电子产业变革背景下,中国MLCC行业有望实现从跟跑到并跑的跨越。